IRS – SABIA QUE SE TEM ATESTADO MULTIUSO PODE DEDUZIR O SEGURO DE VIDA?Escrito por Pedro Andersson

Mais uma dica para aumentar o seu reembolso do IRS

Ao longo dos últimos meses, tenho partilhado convosco tudo o que vou descobrindo sobre os direitos das pessoas com incapacidade. Ao contrário do que eu e muitos milhares de pessoas pensavam, pessoas com incapacidade (do ponto de vista legal, perante a lei e as instituições) não são só as pessoas que andam em cadeiras de rodas, são cegos ou surdos.

Peço desculpa pela “crueza” das minhas frases, mas penso que isto deve ser dito assim para que todos percebam de uma vez por todas que não há problema nenhum em ter uma incapacidade.

Claro que é um problema para quem a tem. Mas o que quero sublinhar é que, tendo essa incapacidade, é muito mas mesmo muito importante que conheça os seus direitos, independentemente da sua incapacidade ser visível aos outros ou não. Dou alguns exemplos de incapacidades “menos visíveis” mais à frente. Tenho encontrado dezenas de pessoas que têm incapacidades graves, que deviam ter o tal Atestado Multiuso, e que se recusam a pedir-lo porque não querem ser consideradas “deficientes”.

Amigos, não é um papel que vos torna mais ou menos úteis para a sociedade. O papel só vos dá mais direitos. E muitos estão a recusá-los por uma questão emocional. Temos de respeitar isso, mas fiquem a saber que ficam a perder e muito.

Podem deduzir 25% do seguro de vida

Neste artigo vou desenvolver com mais detalhe a forma de pessoas com incapacidade igual ou superior a 60% conseguirem mais cerca de 200 euros de reembolso de IRS. Poderá ser menos, depende dos seus rendimentos e do valor que paga mensalmente de seguro de vida. Mas em alguns casos até pode ser mais.

Estou a falar também e sobretudo – para quem está nesta altura a perguntar – dos seguros de vida associados ao Crédito à habitação. Estamos a falar de que situações?

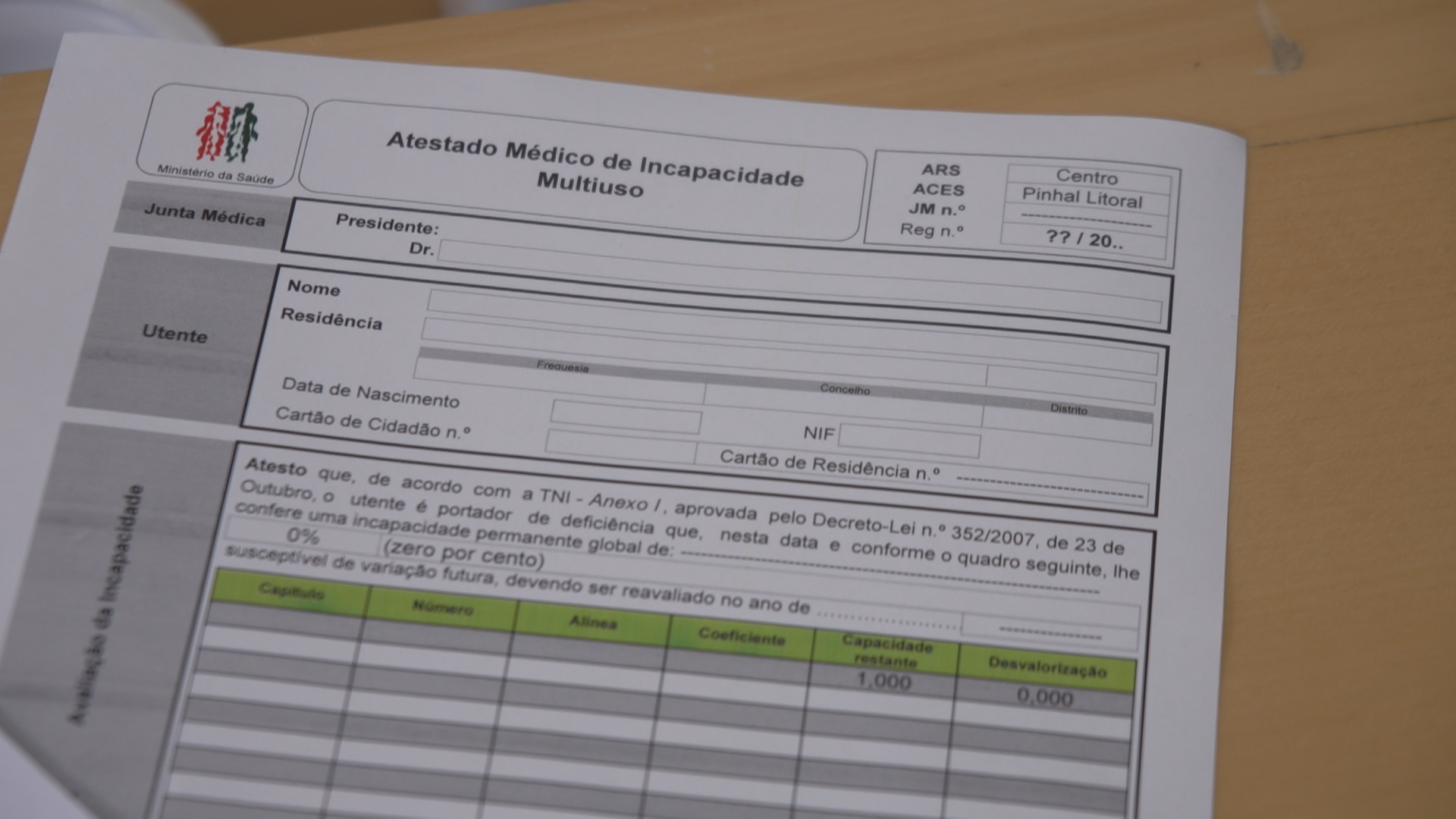

Por exemplo, de casos de famílias em que um dos membros do casal teve um cancro, por exemplo, ou um AVC, ou sofreu um acidente de trânsito grave, é hemofílico, tem Parkinson, doença bipolar, uma depressão grave ou tem um outro problema qualquer que lhe conferiu os tais 60% ou mais de incapacidade através de um Atestado Médico de Incapacidade Multiuso. Se não sabe do que estou a falar, veja esta reportagem.

Esta família do exemplo tem um crédito à habitação e um respetivo seguro de vida no valor, vamos imaginar, de 100 euros por mês. Talvez até já tenham acionado o seguro de vida para ver se a casa ficava paga, mas o valor da incapacidade não chega. Veja esta reportagem em quem várias pessoas já o conseguiram. Portanto, continuam a pagar o crédito à habitação e o seguro de vida. E não fazem mais nada. Não informaram a seguradora, talvez por medo de que lhes aumentem o prémio. Não podem fazer isso, a menos que tenha prestado declarações falsas inicialmente (se já tinha essa doença e não disse).

A seguradora sabe que tem um atestado?

Vamos agora complicar um pouco mais. Há muitos anos que os seguros de vida em geral já não são dedutíveis no IRS. Isso já aconteceu mas acabou. Portanto, as Seguradoras deixaram há muitos anos de enviar para a Autoridade Tributária (AT) o valor que você eu pagamos de seguro de vida. Porque não era necessário.

As seguradoras só mandam esse “Relatório” para a AT das pessoas que lhes pedem. Estamos a falar de mineiros, pescadores, atletas profissionais e outras profissões de desgaste rápido (essa lista está na lei). Esses podem deduzir 100% do valor que pagam em seguros de vida (mesmo que sejam associados ao crédito à habitação) até ao limite de cerca de 2.200 euros (o valor está sempre a mudar umas dezenas para cima ou para baixo conforme o IAS – Indexante de Apoios Sociais). Em 2019, de acordo com a Portaria 24/2019, o IAS é de 435,76€. Assim, o limite dedutível será de 2.178,80€ (IASx5).

Tem aqui a lei, caso tenha algumas dúvidas:

Artigo 27.º IRS

Profissões de desgaste rápido: deduções

1 – São dedutíveis ao rendimento, e até à sua concorrência, as importâncias despendidas pelos sujeitos passivos que desenvolvam profissões de desgaste rápido, na constituição de seguros de doença, de acidentes pessoais e de seguros de vida que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice, neste último caso desde que o benefício seja garantido após os 55 anos de idade, desde que os mesmos não garantam o pagamento e este se não verifique, nomeadamente, por resgate ou adiantamento, de qualquer capital em dívida durante os primeiros cinco anos, com o limite de cinco vezes o valor do IAS.

Portanto, estes profissionais – desde que o tenham solicitado à sua respetiva seguradora – não precisam fazer nada. Todos os anos esse valor aparece pré-preenchido no IRS na linha correspondente. Só têm de confirmar que lá está.

O problema é para as pessoas (ver exemplo inicial) que entretanto ficaram com uma incapacidade. A seguradora não adivinha que ficou com um problema de saúde grave aos 35, 45 ou 55 anos e que pediu um Atestado de Incapacidade Multiuso.

Até pode ter tentado acionar o seguro, mas foi apenas isso que fez. Não foi solicitar que a seguradora passasse a incluir o seu nome, NIF e valor que pagou de seguro de vida para efeitos de IRS, no formulário que enviam todos os anos em Janeiro para a AT. Tem de o solicitar formalmente.

Se as Finanças não sabem, não devolvem

Se as Finanças não sabem, não devolvemLogo, as Finanças continuam sem saber o que pagou de seguro de vida. E, logo, não deduz esses 25% do que pagou. Logo, está receber menos 25% desse valor a que teria direito se informasse as Finanças (através da seguradora). Está a acompanhar-me?

Basicamente, o que lhe estou a dizer é que APENAS por informar a Seguradora de que tem um Atestado com 60% ou mais pode receber mais cerca de 200 euros no IRS (caso desconte IRS na fonte em valor suficiente para ser devolvido). Só isso. Vale a pena este pequeno trabalho. Não é automático.

Mas essa despesa não aparece no e-Fatura?

Mas essa despesa não aparece no e-Fatura?Não. Ao contrário de outras despesas, a entrada dos seguros no e-Fatura não é automática. Para esta categoria de despesas existe um procedimento diferente.

Como o próprio nome indica, o que validamos no E-Fatura são faturas. Os seguros são normalmente recibos. Acontece o mesmo com as rendas de casa, de encargos com lares de terceira idade, de aplicações de reforma PPR ou juros de empréstimo para compra de habitação permanente, donativos, recibos de taxas moderadoras na saúde, propinas e outras despesas com educação.

Estas despesas são comunicadas, não por si, mas pelas empresas ou instituições fornecedoras do serviço ou produto. Fazem isso em Janeiro de cada ano.

Até 15 de Março esses valores vão aparecer numa página nova “ao lado” do e-fatura no Portal das Finanças. Mas se só soube agora da dedução do seguro de vida no caso dos profissionais de desgaste rápido ou de deficiência, esses valores já não vão aparecer automaticamente no IRS que vai entregar em Abril. Vai ter de acrescentar manualmente e recusar o IRS Automátco.

Tem de pedir JÁ à sua seguradora uma declaração de quanto pagou em 2019 para inserir manualmente esse valor no IRS. E peça ao mesmo tempo que em Janeiro do próximo ano eles enviem automaticamente essa comunicação para as finanças.

É simples declarar o seguro de vida no IRS. Deve abrir o Anexo H, depois o quadro 6B (Deduções à Coleta), e inserir o valor que lhe deram na linha com o código 605.

Em caso de dúvida, tem aqui a lei:

Artigo 87.º IRS

Dedução relativa às pessoas com deficiência

1 – São dedutíveis à coleta por cada sujeito passivo com deficiência uma importância correspondente a quatro vezes o valor do IAS e por cada dependente com deficiência, bem como, por cada ascendente com deficiência que esteja nas condições da alínea b) do n.º 1 do artigo 78.º-A, uma importância igual a 2,5 vezes o valor do IAS.

(Redação dada pela Lei n.º 7-A/2016, de 30 de março)

2 – São ainda dedutíveis à coleta 30% da totalidade das despesas efetuadas com a educação e a reabilitação do sujeito passivo ou dependentes com deficiência, bem como 25% da totalidade dos prémios de seguros de vida ou contribuições pagas a associações mutualistas que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice.

(…)

4 – A dedução dos prémios de seguros ou das contribuições pagas a associações mutualistas a que se refere o n.º 2 não pode exceder 15% da coleta de IRS.

(Redação dada pela Lei n.º 64-B/2011, de 30 de dezembro)

5 – Considera-se pessoa com deficiência aquela que apresente um grau de incapacidade permanente, devidamente comprovado mediante atestado médico de incapacidade multiuso emitido nos termos da legislação aplicável, igual ou superior a 60%.

6 – É dedutível à coleta, a título de despesa de acompanhamento, uma importância igual a quatro vezes o valor do IAS por cada sujeito passivo ou dependente, cujo grau de invalidez permanente, devidamente comprovado pela entidade competente, seja igual ou superior a 90%.

7 – Por cada sujeito passivo com deficiência das Forças Armadas abrangido pelo Decreto-Lei n.º 43/76, de 20 de janeiro, e pelo Decreto-Lei n.º 314/90, de 13 de outubro, que beneficie da dedução prevista no n.º 1 é, ainda, dedutível à coleta uma importância igual ao valor do IAS.

8 – As deduções previstas nos n.os 1, 6 e 7 são cumulativas.

(Redação dada pela Lei n.º 64-B/2011, de 30 de dezembro)

Nos casos em que o contribuinte pagou muito de seguro de vida, a dedução dos 25% dos prémios está limitada a 15% da coleta. Eles fazem a conta. O importante é que ponha lá o valor que pagou em 2019.

Para ter uma noção dos valores envolvidos, se pagou 100 euros de seguro por mês, 25% são 300 euros. Se pagou 50 euros por mês, estamos a falar de 150 euros.

Em resumo, avise todas as pessoas que conhece que têm atestado multiuso para tratarem disto com urgência. Não é nada complicado ou do outro mundo. Em caso de dúvida, ligue para o apoio ao cliente da sua seguradora e peça ajuda. Eles estão lá para isso e para eles é uma situação perfeitamente normal. Só tem de enviar uma cópia do seu Atestado e já está. Se não sabia disto, comente e depois partilhe connosco como correu e se de facto recebeu mais no reembolso do IRS por causa desta dica.

O que me continua a surpreender é que isto está na lei há vários anos e ninguém que eu conheça sabe disto. Há imensas situações que vou “escavando” e que são perfeitamente “normais” para muitos espectadores/leitores e completamente desconhecidas para muitos outros milhares. Há um défice gigante de informação sobre estes temas. Mas devagarinho vamos lá.[/size]

Fonte:

https://contaspoupanca.pt/2020/02/11/irs-sabia-que-se-tem-atestado-multiuso-pode-deduzir-o-seguro-de-vida/

Início

Início Ajuda

Ajuda Entrar

Entrar Registe-se

Registe-se

Tópico: INCAPACIDADE | TROQUE UMA LINHA NO IRS E PODE RECEBER MAIS ALGUMAS CENTENAS DE EUROS (Lida 1711 vezes)

Tópico: INCAPACIDADE | TROQUE UMA LINHA NO IRS E PODE RECEBER MAIS ALGUMAS CENTENAS DE EUROS (Lida 1711 vezes)